文 | 创业最前线 孟祥娜

编辑 | 胡芳洁

消化慢病与肿瘤支持治疗需求持续扩容,活体生物药(LBP)凭借修复肠道屏障、调节免疫稳态的独特机制,成为生物医药研发前沿。

目前,国内二代LBP尚无产品落地,行业正处空白窗口。

近日,广州知易生物递表港交所,其核心管线SK08是全球临床后期唯一针对腹泻型肠易激综合征(IBS-D)的口服单菌株LBP,相比传统对症药物(易复发、副作用多)具备根源性调节优势,且口服便捷、标准化生产可控;另一管线SK10则直击化疗相关性腹泻这一无药可用的临床痛点。

同时,公司布局下一代消费产品原料AM06™,构建“创新活菌药物+高端微生态原料”双轮业务架构。

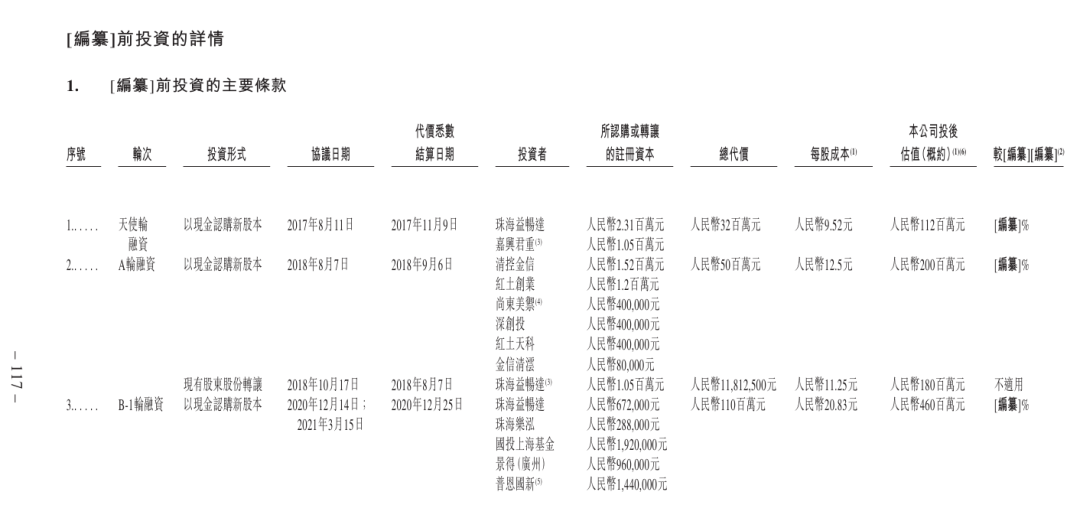

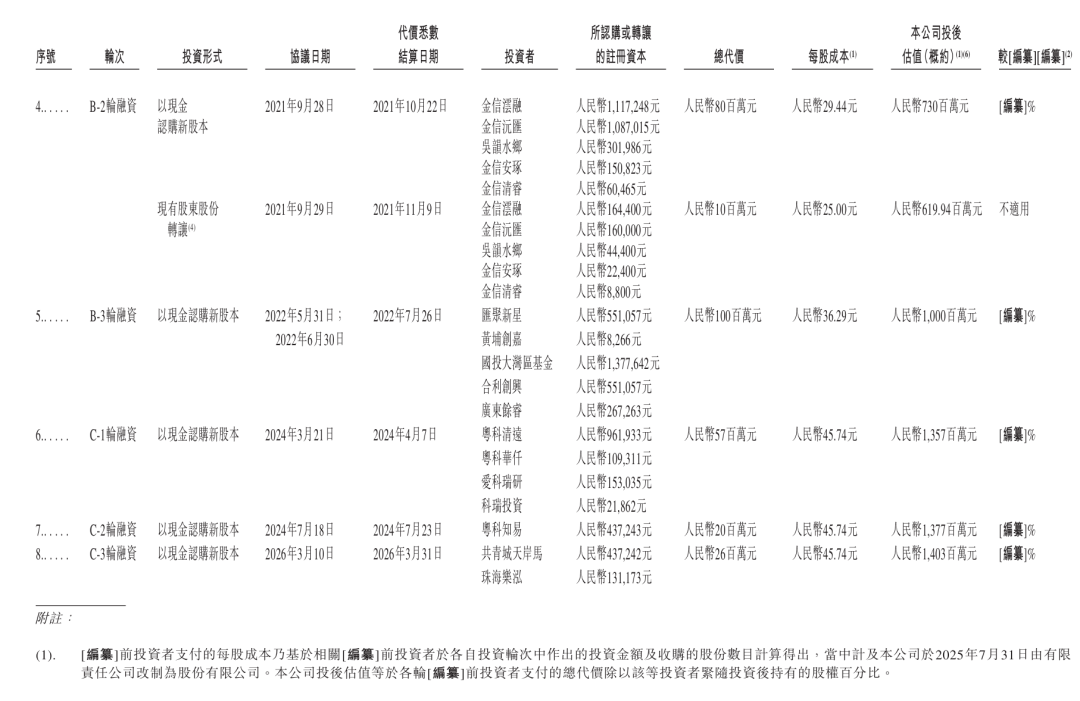

自2013年成立以来,公司累计完成8轮融资,投后估值达14.03亿元,吸引了国投创业、深创投系、粤科系等头部国资与创投机构加持。

但硬币的另一面是:公司商业化收入为零、持续研发“烧钱”,登陆港股18A几乎是企业接续研发投入、完成产品落地的关键资本路径。知易生物能否在资本耐心耗尽前,完成从管线到商业化产品的惊险一跃?

知易生物2013年成立于广州,是一家专注于活体生物药的临床阶段公司。

活体生物药不同于传统靶向药物,它通过活菌调节人体肠道菌群来治疗疾病,属于前沿的生物制药方向。

这种机制带来了广泛的治疗潜力。从消化系统疾病(如肠炎、腹泻)、代谢病,到免疫调节乃至肿瘤,活体生物药都能发挥作用。例如在肿瘤领域,它既能提升PD-1(程序性死亡受体1)免疫疗法的效果,也能从根源上修复肠黏膜,缓解化疗引起的严重腹泻。

基于此,公司开发了核心品种——活菌药SK08和灭活菌药SK10。

SK08使用自主筛选的脆弱拟杆菌ZY-312,主要针对腹泻型肠易激综合征、儿童轮状病毒腹泻、溃疡性结肠炎,以及联合PD-1治疗实体瘤。SK10则专注化疗相关性腹泻。

此外,公司还有四个临床前项目,分别覆盖自身免疫病、口腔黏膜炎、皮炎和代谢病。同时,自研的母乳源阿克曼氏菌菌株AM06™作为高端益生菌原料对外销售,形成了“新药+消费原料”的双业务模式。

图 / 公司招股书

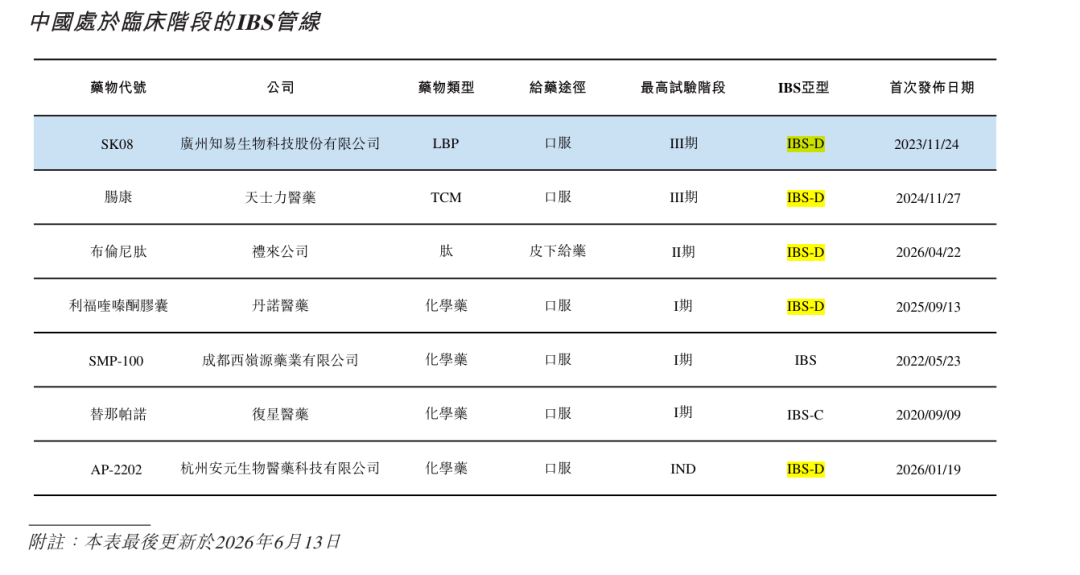

在具体的适应症上,SK08瞄准了明确的临床空白。以腹泻型肠易激综合征为例,这是肠易激综合征最主要的亚型,患者占比约70%,但国内目前没有专门获批的药物,仅有的一款老药布拉氏酵母菌获批于2004年且只针对整体肠易激综合征。

当前国内7条在研管线中,仅SK08和天士力的肠康进入III期临床,而SK08是唯一的活菌药,进度领先。

同时,SK08也是国内首个同时获得中美两国临床批准的活体生物药,更是全球首个以脆弱拟杆菌开发的活体生物药。

图 / 公司招股书

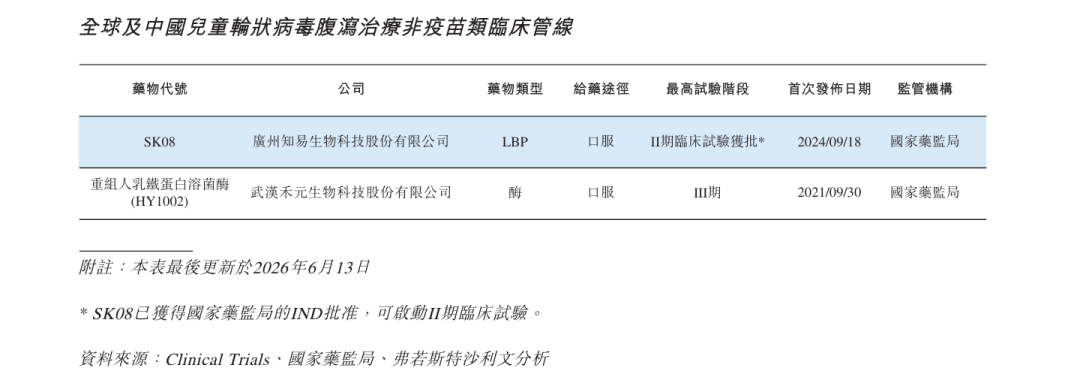

另一个空白领域是儿童轮状病毒腹泻。目前全球没有特效治疗药,所有已上市产品都是预防性疫苗。全球11条在研管线中,除两个外其余都是疫苗,而SK08是唯一针对已感染患者的治疗性活体生物药,正在进行II期临床试验,有望填补这一缺口。

图 / 公司招股书

另一核心产品SK10为公司自主研发的口服灭活型脆弱拟杆菌活体生物药,专门用于预防与治疗化疗相关性腹泻,拥有全球独家差异化定位。

针对化疗相关性腹泻(CID)这类肿瘤治疗并发症,传统治疗手段仅能单纯缓解腹泻相关症状,而活体生物药(LBP)可通过修复肠道黏膜、重建肠道菌群平衡、调节肠道局部免疫功能,实现从病因层面干预疾病的修饰型治疗方案。

从行业现状来看,当前全球及国内均暂无获批专门用于CID治疗的药物,临床存在巨大未满足医疗需求。目前全球仅有两款针对CID的LBP候选药物进入临床开发阶段,中美各布局一条管线,两款管线当前最高试验阶段均为I 期。

其中,知易生物的SK10为单菌株口服制剂,2023年9月完成FDA临床信息首次公示,在美国开展I期临床,也是两条管线中唯一实现海外临床布局的品种。

图 / 公司招股书

总体来看,知易生物围绕活体生物药搭建了覆盖临床治疗与原料销售的双业务体系,核心管线SK08、SK10在多个尚无有效获批药物的适应症领域形成差异化布局。

知易生物虽在国内微生态创新药领域具备明确先发优势,但作为尚未实现产品商业化的临床阶段企业,其现金流压力不容忽视。

目前,知易生物尚未有任何一款新药获批上市,整体营收结构单薄且盈利能力薄弱。

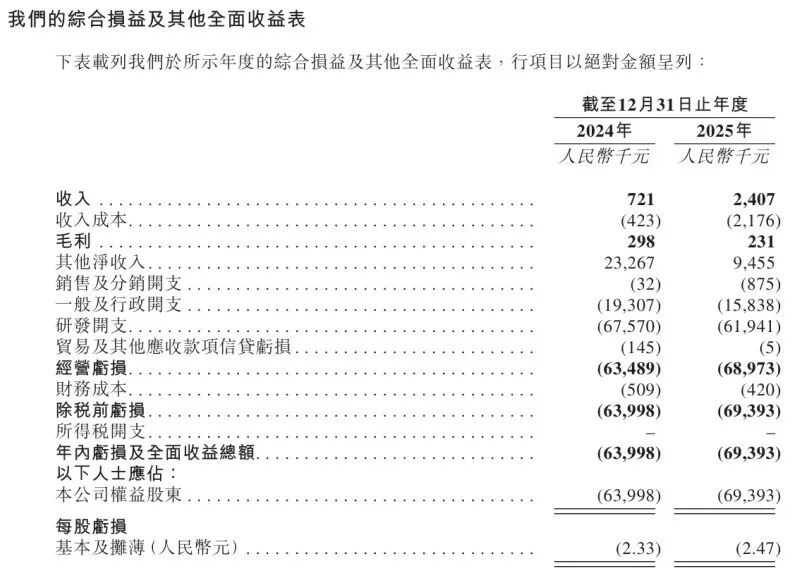

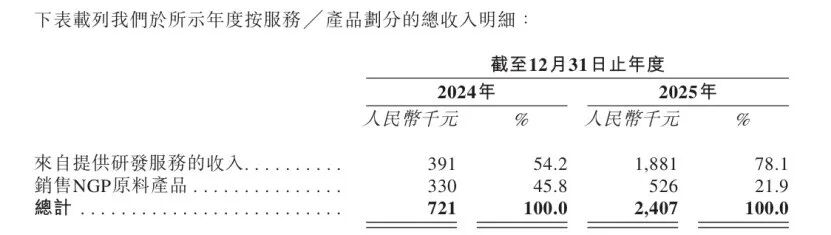

2024年、2025年公司营业收入仅为72.1万元、240.7万元,收入仅来源于少量母乳源菌株原料销售及对外CRO研发服务,不具备持续稳定的造血能力。

公司其他收入主要来自于政府补助。2024年、2025年,公司政府补助分别为2197万元、816.4万元,显著高于公司的主营业务收入。

与此同时,公司研发投入持续高企,核心管线临床推进、技术迭代及团队运营均需大额资金支撑,导致企业亏损规模持续扩大,2024年、2025年净亏损分别达6399.8万元、6939.3万元。

图 / 公司招股书

从产品研发进度来看,尽管SK08在腹泻型肠易激综合征、儿童轮状病毒腹泻等适应症上具备先发优势,但目前仍处于临床中期至后期阶段,距离商业化落地尚有较长周期。

根据最新研发规划,SK08的核心适应症腹泻型肠易激综合征的III期临床预计2027年底读出数据,2028年下半年才有望提交上市申请,漫长的临床周期意味着企业仍需多年持续投入,短期内无法兑现收益。

暂无商业化收入的知易生物,主要依赖外部资本输血。

自2013成立以来,知易生物累计完成8轮股权融资,共获得约4.75亿元融资,投后估值达14.03亿元,汇聚了国投创业、深创投系、清控银杏等头部国资与创投机构。

图 / 公司招股书

不过,目前公司80%融资款已被耗尽。

截至2025年末,公司的现金及现金等价物仅剩7408万元。虽然,公司暂无银行借款,但核心管线临床试验、自有生产基地建设均需持续大额资本投入,现有现金或难以长期支撑后续研发与扩产开支。

仅2024年、2025两个完整年度,公司研发费用便分别达到6757万元、6194万元,持续大额开支进一步加剧资金压力。

在此背景下,公司赴港上市募集资金将重点投向SK08多适应症临床开发与商业化、SK10海内外管线临床试验,同步用于技术平台升级与新药挖掘,以及现有厂区改造、新建商业化产线的资本开支,剩余资金补充营运资金。

实际上,活体生物药(LBP)属全球前沿创新领域,监管框架仍在持续完善中,这也给知易生物发展前景带来了较多不确定性。

截至目前,全球仅极少数微生物组疗法获上市批准,中国NMPA及美国FDA均未发布针对LBP的完整、细化的技术指导原则,国内尚无配套的专项监管文件。

公司在研核心品种SK08(全球首个进入临床的脆弱拟杆菌活菌药)无同类产品审评先例可循,研发路径高度依赖监管沟通与个案裁决。

监管部门可能在临床试验任何阶段要求补充非临床研究、变更评价终点或提升生产质控标准,这将直接导致研发周期延长、成本攀升,甚至上市申请被驳回。

LBP的临床疗效与安全性显著受限于患者个体差异,包括肠道菌群基线、饮食习惯、合并用药及宿主遗传背景等不可控因素。叠加行业范围内药物作用机制尚未完全明确的科学困境,临床数据容易出现波动,可能无法达到统计学显著水平,或暴露出预期外的不良反应信号,公司须对此保持充分预案。

此外,活菌药物的活性维持对工艺参数极为敏感,在培养、纯化及制剂过程中,氧气、温度及pH值等微变均可能引发菌株失活、表型漂移或外源污染。生物原料自身的批次间波动亦会进一步放大生产失控风险。

公司虽在广州黄埔建有符合GMP/cGMP标准的中试基地,配备两台5000L发酵罐,具备年产1500万袋散剂及1亿粒胶囊的产能,当前主要保障自研临床样品供应及CDMO业务,但该产线仅能满足SK08上市初期的小规模供货,尚不具备独立的大型商业化生产能力。

公司计划于2027年对现有生产设施开展技术升级改造,使之满足核心产品SK08活菌散的新药上市申请(NDA)及药品生产许可证申报的相关要求,保障产品后续商业化落地条件。

但若在此前或改造过程中无法持续满足GMP/cGMP合规要求,将面临批次报废、临床试验暂停乃至申报被拒等后果。

即便SK08最终成功获批,公司仍面临从研发型企业向商业化企业跨越的挑战。

目前公司无专业销售团队、学术推广体系及终端渠道,计划依托合同销售组织(CSO)模式开展市场推广。

然而LBP作为全新治疗品类,市场教育难度极大,临床医生对其机制、适应症及用药规范认知不足,需长期学术投入方能改变处方习惯。

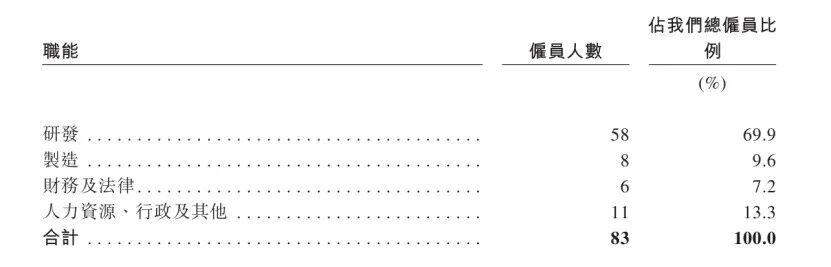

公司当前总人数为83人,其中研发人员58人,制造人员仅8人。精干的团队架构在高效推进多管线研发、中美临床、供应链管理及注册事务的同时,也意味着资源调配弹性有限,对项目优先级管理及外部协作效率提出极高要求。

图 / 公司招股书

总体而言,知易生物的核心困境源于新兴赛道的行业共性与企业自身发展阶段的叠加效应。公司虽抢占了活体生物药的先发赛道,但受限于研发周期长、资金消耗大、产业化难度高及监管与商业化体系不成熟等因素,短期内难以摆脱“高投入、无盈利、高不确定”的发展状态。

未来数年的临床进度、融资能力、产能落地与市场拓展成效,将直接决定其商业化兑现能力与长期发展空间。